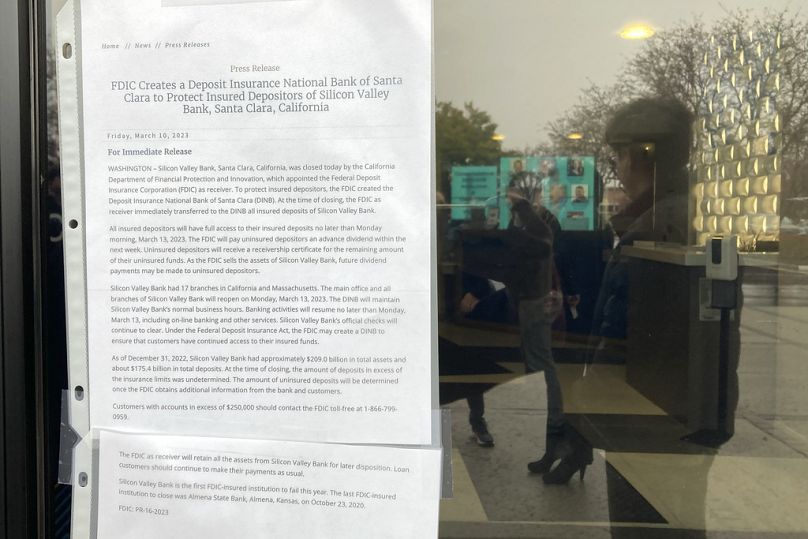

روز جمعه (10 مارس) بانک سیلیکون ولی ضربه مهلکی به بانک سیلیکون ولی وارد کرد و پس از اینکه فدرال رزرو آمریکا نرخ بهره را افزایش داد و سرمایه گذاران بالقوه را از این موسسه مالی که بیشتر به خاطر روابطش با استارتاپ های فناوری پرپرواز جهان شناخته شده است، بترساند، شکست خورد. و سرمایه گذاری خطرپذیر.

سقوط آن بزرگترین شکست یک موسسه مالی مستقر در ایالات متحده از زمان سقوط واشنگتن متقابل در اوج بحران مالی در سال 2008 است.

در اینجا آنچه باید بدانید که چرا بانک شکست خورده است، چه کسی بیشترین تأثیر را داشته است، و چگونه ممکن است بر سیستم بانکی گسترده تر در ایالات متحده و سراسر جهان تأثیر بگذارد یا نه.

فدرال رزرو آمریکا نرخ بهره را افزایش داد

بانک سیلیکون ولی (SVB) به شدت از رکود سهام فناوری در سال گذشته و همچنین برنامه تهاجمی فدرال رزرو برای افزایش نرخ بهره برای مبارزه با تورم آسیب دید.

این بانک طی چند سال گذشته با استفاده از سپرده های مشتریان به عنوان یک بانک معمولی، میلیاردها دلار اوراق قرضه خریداری کرد.

این سرمایهگذاریها معمولاً امن هستند، اما ارزش آن سرمایهگذاریها کاهش یافت، زیرا نرخهای بهره کمتری نسبت به آنچه که یک اوراق قرضه قابل مقایسه در شرایط نرخ بهره بالاتر امروزی منتشر میشد، پرداخت میکردند.

معمولاً این مشکلی نیست زیرا بانکها آنها را برای مدت طولانی نگه میدارند – مگر اینکه مجبور شوند در مواقع اضطراری آنها را بفروشند.

مشتریان SVB به طور فزاینده ای در تنگنای نقدینگی قرار گرفتند

اما مشتریان SVB عمدتاً شرکتهای نوپا و سایر شرکتهای فناوری محور بودند که در سال گذشته به پول نقد نیاز داشتند.

سرمایه گذاری خطرپذیر در حال خشک شدن بود. شرکتها نمیتوانستند دورهای بیشتری از بودجه برای کسبوکارهای بیسود دریافت کنند و بنابراین مجبور بودند از وجوه موجود خود استفاده کنند – که اغلب در SVB سپرده میشد، که در مرکز دنیای راهاندازی فناوری قرار داشت.

بنابراین، مشتریان SVB شروع به برداشت سپرده های خود کردند.

در ابتدا، این مسئله بزرگی نبود، اما برداشتها باعث شد که با نک شروع به فروش داراییهای خود برای پاسخگویی به درخواستهای برداشت مشتری کند.

SVB پرتفوی اوراق قرضه خود را با ضرر فروخت

از آنجایی که مشتریان SVB عمدتاً مشاغل و افراد ثروتمند بودند، احتمالاً بیشتر از ورشکستگی با نک می ترسیدند زیرا سپرده های آنها بیش از 250,000 دلار (234,575 یورو) یا محدودیت تحمیل شده توسط دولت ایالات متحده برای بیمه سپرده ها بود.

این امر مستلزم فروش اوراق قرضه معمولاً مطمئن با ضرر بود و این ضررها به حدی اضافه شد که SVB عملاً ورشکسته شد.

بانک تلاش کرد تا از طریق سرمایه گذاران خارجی سرمایه بیشتری جذب کند اما نتوانست آنها را پیدا کند.

یک اداره بانکی کشتی را غرق کرد

بانک فانتزی متمرکز بر فناوری با قدیمیترین مشکل با نکداری و یکی از معدود ابزارهایی که مطمئناً میتواند یک بانک را مخدوش کند، از بین رفت: دویدن در آن.

رگولاتورهای با نک چاره ای جز توقیف دارایی های SVB برای محافظت از دارایی ها و سپرده های باقی مانده در با نک نداشتند.

حالا چه اتفاقی می افتد؟

در حال حاضر، کارشناسان انتظار ندارند که هیچ مشکلی به بخش بانکی گستردهتر سرایت کند.

همانطور که در افت بازار کریپتو در صبح روز شنبه مشاهده شد، ممکن است برخی از بیثباتی ناشی از این اتفاق باشد، اما در اواخر روز نشانههایی از بهبودی را نشان داد.

SVB بزرگ بود اما با ارائه خدمات تقریباً انحصاری به دنیای فناوری و شرکتهای دارای پشتوانه VC، وجود منحصربهفردی داشت. با بخش خاصی از اقتصاد که در سال گذشته ضربه سختی خورد، کارهای زیادی انجام داد.

سایر بانکها در صنایع مختلف، پایگاههای مشتریان و جغرافیایی بسیار متنوعتر هستند.

با این حال، اگر پولی که در SVB سپرده شده است نتواند به سرعت آزاد شود، ممکن است اثرات موجی اقتصادی، به ویژه در دنیای استارتآپ فناوری ایالات متحده داشته باشد.

نظرات کاربران